Pengertian Break Even Point, Rumus, Komponen, Cara Hitung & Contoh – Dalam melakukan sebuah keberhasilan dari suatu manajemen perusahaan bisa menggunakan ukuran dengan melihat pencapaian target penjualan. Hal tersebut menunjukkan adanya keuntungan yang optimal serta dalam memperoleh keuntungan yang optimal tersebut ada beberapa faktor yang memengaruhi misalnya ongkos produksi, harga jual serta banyaknya penjualan.

Biaya akan menjadi penentu dari berapa harga jual yang diberikan. Harga jual itu kemudian akan memberikan pengaruh terhadap berapa jumlah produk yang akan dijual dan banyaknya jumlah penjualan pun akan memengaruhi jumlah produksi serta banyaknya jumlah produksi akan memberikan pengaruh terhadap biaya.

Pengertian Break Even Point, Rumus, Komponen, Cara Hitung & Contoh

Tujuan utama dari perusahaan ialah mendapatkan keuntungan yang semaksimal mungkin sehingga perusahaan bisa terus beroperasi dengan baik. Dalam rangka mendapatkan lama yang maksimal tersebut, perusahaan membutuhkan pendekatan dalam hal perencanaan laba yang disebut dengan analisis titik impas atau break even point (BEP).

Dalam ilmu ekonomi terlebih akuntansi, titik impas atau break even point (BEP) diartikan sebagai sebuah titik di mana pengeluaran atau biaya dengan pendapatan seimbang agar tidak terjadi kerugian dan keuntungan.

Pengertian Break Even Poin Menurut Ahli

Zulian Yamit

Zulian Yamit (1998: 62) menyatakan bahwa break even point (BEP) ialah sebuah kondisi di mana besarnya total pendapatan sama dengan total biaya (total revenue = total cost).

Henry Simamora

Henry Simamora (2012: 170) mengungkapkan bahwa break even point ialah besarnya penjualan di mana total pendapatan mempunyai besar yang sama dengan jumlah bebannya dan tidak ada laba ataupun rugi bersih.

Munawir

Menurut S. Munawir (2002) ialah sebuah kondisi di mana dalam operasionalnya perusahaan tidak mendapatkan laba serta tidak pula mengalami rugi total (toal penghasilan sama dengan total biaya).

Mulyadi

Mulyadi (1997: 72) berpendapat bahwa break even point ialah suatu kondisi sebuah perusahaan tidak mendapatkan keuntungan dan tidak juga mengalami kerugian atau dengan kata lain sebuah usaha disebut impas apabila jumlah pendapatan (revenue) sama besarnya dengan jumlah biaya, atau keuntungan kontribusi hanya bisa dipakai untuk menutup biaya tetap saja.

Subur Harahap

Subur Harahap (2004) menyatakan bahwa break even point ialah kondisi di mana perusahaan tidak mengalami rugi atau untung. Maksudnya seluruh biaya yang sudah dikeluarkan untuk ongkos produksi bisa ditutupi menggunakan pendapatan atas penjualan produk.

Analisis titik impas dari pengertian-pengertian para ahli di atas bisa disimpulkan sebagai sebuah kondisi di mana perusahaan tidak mendapat rugi atau untung sehingga dianggap impas atau seimbang atau dengan kata lain, perusahaan berada di titik impas antara jumlah biaya produksi dengan labanya seimbang sehingga tidak ada rugi dan tidak pula untung.

Break even point digunakan dalam melakukan analisis produksi mengenai banyaknya barang yang akan diproduksi atau berapa nilai biaya atau keuntungan yang harus didapatkan supaya modal bisa kembali atau mencapai titik impas. Sebelum menjalankan produksi barang, sebuah perusahaan terlebih dahulu akan melakukan perencanaan atas banyaknya laba yang ingin didapat.

Ketika perusahaan menjalankan usaha, maka tentu akan mengeluarkan ongkos produksi sehingga dengan menggunakan break even point bisa diketahui tingkat biaya penjualan atau waktu yang dibutuhkan dan tidak membuat usaha tersebut menjadi rugi atau bisa menentukan penjualan sesuai harga pasar tanpa mengesampingkan keuntungan yang diharapkan.

Hal itu bisa terjadi karena ongkos produksi merupakan hal yang memiliki pengaruh palinng besar atas ditentukannya harga jual begitupun sebaliknya, menerapkan break even point ini perusahaan bisa mengetahui jumlah barang yang harus diproduksi serta menentukan harga jual barang tersebut. Analisa break even point bisa digunakan dalam hal lain seperti dalam analisa laporan keuangan.

Dalam hal menentukan break even point atau titik impas ini ada beberapa hal yang diperhatikan agar dapat ditentukan dengan pasti yaitu tingkat keuntungan yang menjadi target dalam sebuah periode, kapasitas produksi yang ada serta besarnya ongkos yang harus dikeluarkan, seperti biaya variabel dan biaya tetap.

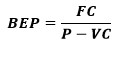

Rumus Break Even Point

Dalam hal menentukan break even point ada dua macam yaitu rumus break even point dasar poin dan rumus break even point dasar poin.

Rumus Break Even Point Dasar Poin

Cara yang digunakan dalam menghitung banyaknya jumlah unit barang atau jasa yang harus diproduksi agar bisa mencapai titik impas yaitu :

Rumus Break Even Point Dasar Penjualan

Cara yang digunakan dalam menghitung banyaknya nilai penjualan yang harus didapatkan agar bisa mencapai titik impas yaitu :

Perhitungan ![]() umum dikenal dengan nama margin kontribusi per unit.

umum dikenal dengan nama margin kontribusi per unit.

Keterangan :

BEP : break even point (titik impas)

FC : fixed cost (biaya tetap)

VC : variable cost (biaya variabel)

P : price per unit (harga per unit)

S : sales volume (volume penjualan)

Komponen Break Even Point

Di dalam menghitung besarnya nilai break even point memerlukan komponen-komponen seperti di bawah ini.

Fixed Cost

Komponen fixed cost termasuk dalam biaya tetap atau konstan jika ada kegiatan produksi ataupun sedang tidak berproduksi.

Variable Cost

Komponen varieble cost bersifat dinamis. Variable cost disebut juga biaya per unit yang nilainya bergantung pada tingkat volume produksi. Jika produksi naik, maka biaya per unit pun meningkat, contohnya biaya bahan baku dan biaya listrik.

Selling Price

Selling price merupakan harga jual barang atau jasa per unit yang telah diproduksi.

Contoh Soal Break Even Point

Diketahui bahwa besarnya biaya tetap ialah Rp 400.000.000, total biaya variabel per unit sebesar Rp 200.000 dan harga jual barang sebesar Rp 250.000 per unit. Maka berapakah penghitungan BEP unit dan BEP penjualan?

Diketahui

FC : Rp 400.000.000

VC : Rp 200.000

Harga jual per unit : R 250.000

Ditanya

Penghitungan BEP Unit dan BEP Penjualan … ?

Jawaban

Penghitungan BEP Unit

BEP = FC : (P-VC)

BEP = 400.000.000 : (250.000 – 200.000)

BEP = 400.000.000 : 50.000

BEP = 8.000

Penghitungan BEP Penjualan

BEP = FC : (1-VC / P)

BEP = 400.000.000 : (1 – 200.000 / 250.000)

BEP = 400.000.000 : (1 – 0,8)

BEP = 400.000.000 : 0,2

BEP = 1.333.333.333,4

Merujuk pada analisa perhitungan di atas, perusahaan dapat mengetahui bahwa keuntungan yang ingin diperoleh besradarkan penjualan minimun bisa dihitung seperti berikut.

BEP – Laba = (FC + Target Laba) / (P – VC)

FC, VC dan P nilainya disesuaikan dengan contoh sebelumnya di mana perusahaan tersebut memiliki target laba sebanyak Rp 200.000.000 per bulan.

BEP – Laba = (FC + Target Laba) / (P – VC)

BEP – Laba = 400.000.000 + 200.000.000 / (250.000 – 200.000)

BEP – Laba = 600.000.000 / 50.000

BEP – Laba =120.000 unit

Demikian penjelasan materi Pengertian Break Even Point, Rumus, Komponen, Cara Hitung & Contoh. Semoga penjelasan yang disertai contoh tersebut bisa dipahami dengan mudah serta menjadi tambahan pengetahuan bagi para pembaca. Terima kasih 🙂